2020年中國銅產量、進出口貿易及價格走勢分析

2020年,受新冠疫情、全球經濟波動以及國內政策調控等多重因素影響,中國銅產業在產量、進出口貿易及價格方面呈現出復雜的變化趨勢。作為全球最大的銅消費國和生產國,中國的銅市場動態對全球金屬行業具有重要影響。本文從產量、進出口貿易和價格走勢三個維度,結合外匯咨詢視角,對2020年中國銅市場進行全面分析。

一、銅產量分析

2020年,中國銅產量總體保持穩定增長。根據國家統計局數據,全年精煉銅產量約為1000萬噸,同比增長約2.5%。盡管年初受疫情影響,部分冶煉廠生產暫時中斷,但隨著國內疫情得到有效控制,企業復工復產迅速推進,下半年產量顯著回升。環保政策的持續強化促使企業加大技術改造投入,提高了生產效率和資源利用率。值得注意的是,廢銅進口政策的收緊推動國內企業更多依賴原生銅資源,間接支撐了精煉銅產量的增長。

二、進出口貿易情況

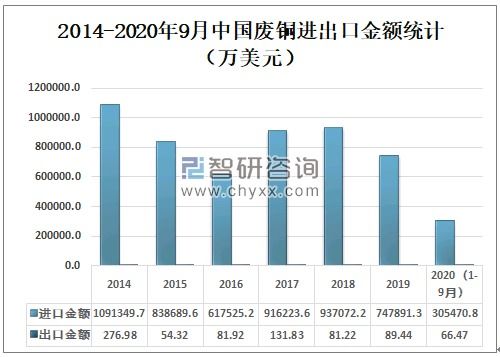

在進出口方面,2020年中國銅貿易呈現進口增長、出口收縮的特點。全年銅精礦進口量超過2200萬噸,同比增長約1%,主要來源國包括智利、秘魯和澳大利亞。精煉銅進口量約為450萬噸,較2019年上升5%,反映出國內需求的韌性。銅材出口受全球需求疲軟和貿易摩擦影響,同比下降約3%。外匯咨詢顯示,人民幣匯率波動對進口成本產生了一定影響,企業通過套期保值等工具 mitigating 匯率風險。

三、價格走勢分析

2020年銅價經歷劇烈波動。年初,疫情爆發導致全球需求預期下滑,倫敦金屬交易所(LME)銅價一度跌至每噸5000美元以下。但隨著各國經濟刺激政策出臺,尤其是中國基建和新能源領域的強勁需求,銅價從第二季度開始反彈,年末回升至每噸7800美元左右,全年漲幅超過20%。國內銅價跟隨國際趨勢,上海期貨交易所(SHFE)銅價同步上揚。外匯咨詢指出,美元指數走弱和全球流動性寬松是支撐銅價上漲的重要因素,同時投機資金流入也放大了價格波動。

四、外匯咨詢與市場展望

從外匯咨詢角度看,2020年人民幣對美元匯率總體升值,降低了銅進口成本,但同時也加大了出口壓力。隨著全球經濟復蘇和綠色轉型加速,銅需求預計將保持增長,但需關注供應鏈瓶頸、地緣政治風險以及貨幣政策變化對價格的影響。企業應加強風險管理,利用外匯工具對沖潛在波動,并優化供應鏈布局以應對市場不確定性。

2020年中國銅市場在挑戰中展現出韌性,產量穩中有升,貿易結構優化,價格波動顯著。未來,產業需持續關注宏觀環境和政策導向,以實現可持續發展。

如若轉載,請注明出處:http://www.guoxinfund.cn/product/10.html

更新時間:2026-02-05 19:26:42